盛文兵:黄金狂欢后的反思,市场聚焦PCE数据

上周五,因全球性网络故障令投资者对数字货币产生担忧,美元指数震荡上涨,并结束了连续两周的阴线,最终收涨0.18%,报104.37。基准的10年期美债收益率最终收报4.2420%,两年期美债收益率收报4.5210%。美股道指收跌0.93%,标普500指数跌0.71%,纳指跌0.81%。CrowdStrike(CRWD.O)跌超11%,特斯拉(TSLA.O)跌超4%,微软(MSFT.O)跌0.74%。欧股主要股指全线收跌,德国DAX30指数收跌1.00%;英国富时100指数收跌0.60%;欧洲斯托克50指数跌0.88%。

周一风险预警

☆09:15,中国公布至7月22日一年期贷款市场报价利率,市场预期值为3.45%,前值为3.45%;

☆待定,G20财长和央行行长举行会议。

☆待定,美国特勤局局长在众议院小组委员会就特朗普遇刺一事作证词陈述。

拜登放弃连任竞选对市场产生了一定的影响。投资者一直在考虑特朗普在11月大选中获胜的可能性更大,而拜登的退出进一步加速了对特朗普胜选的押注。然而,投资者现在面临的问题是,拜登退出竞选后,是否还应坚持所谓的“特朗普交易”。市场可能会出现波动,因为交易员们正在观望哈里斯是否能获得党内提名,并权衡她是否能够挑战特朗普在民意调查中的领先地位。

本周,投资者还将密切关注一系列财经数据和事件的影响。其中,美联储偏爱的通胀指标(PCE数据)、主要经济体采购经理人指数(PMI)初值、美国企业第二季财报以及加拿大央行的利率决定都可能对金融市场产生影响。

特别值得关注的是美国将公布的核心个人消费支出(PCE)物价指数数据。鉴于通胀趋势的改善,市场预计美联储将“更接近”降息。其他数据包括成屋销售、7月标普全球PMI初值、贸易数据和新屋销售、耐用品订单和第二季国内生产总值(GDP)初值、个人支出以及密西根大学7月消费者信心和通胀预期终值。

在欧洲方面,主要数据包括欧元区7月消费者信心指数和PMI,以及德国零售销售和Ifo调查。英国的重要数据仅有7月PMI初值。

日本将公布PMI初值和东京地区7月消费者物价指数。

此外,加拿大央行将于本周三召开会议。鉴于6月消费者物价涨势慢于预期,市场预计央行可能会降息25个基点。

本周黄金开盘后现货黄金价格在美国总统拜登放弃竞选连任的消息影响下这一决定导致美元指数下挫,为黄金提供了支撑,金价一度强势攀升至2411.84美元/盎司。从技术面上黄金未来几天,先关注上方日线压力区域2420-30区域承压下跌后,关注下方支撑区域2380区域表现。

目前黄金价格受到多个因素的影响,包括美元走势、地缘政治局势、全球经济数据,央行政策和美国大选等。投资者需要密切关注这些因素的变化,以获取更准确的黄金价格走势线索。

首先,加沙冲突的缓和给市场带来了一线希望。美国国务卿布林肯的积极表态,暗示着停火协议的临近,这为市场带来了一丝平静。然而,这种缓和是否能持续,仍需进一步观察。

其次,美元的走强对油价构成了显著压力。美国劳动力市场和制造业数据的强劲表现推动了美元指数的攀升。美元的强势意味着持有其他货币的买家在购买以美元计价的石油时将面临更高的成本,这对油价构成了下行压力。

尽管地缘政治的紧张局势有所缓解,但全球石油供应的不确定性依然存在。贝克休斯的数据显示,本周活跃石油钻井平台数量减少至477座,为2021年12月以来的最低水平。这一数据为油价提供了一定程度的支撑。

然而,特朗普获胜可能使油价上行风险持续存在。特朗普政府有可能重新对伊朗实施制裁,这可能对全球石油供应造成一定的干扰。然而,考虑到目前市场供应相对充裕,这种影响可能会相对较小。

更有可能的是,特朗普当选总统将有利于能源供应。他可能会推动俄乌冲突停火,从而可能释放该地区的石油和天然气供应。特朗普非常支持美国的能源生产,因此可以预期美国的产量也会显著增加。

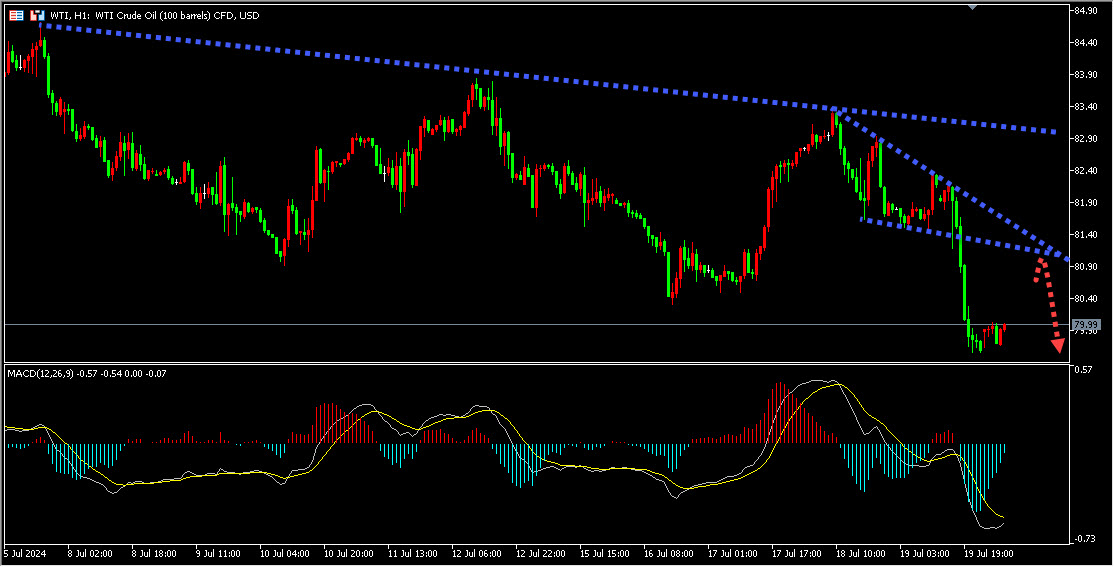

上周,原油市场经历了剧烈波动,WTI和布伦特原油期货价格触及一个月来的最低点。从技术面看原油目前仍是承压1小时压力区域,后续市场优先关注1小时压力区域。承压后继续做原油。

投资者近期需要留意全球石油供应和特朗普政府的能源政策等。关注这些因素的变化。

文章内容纯属作者个人观点,不作为投资决策依据,仅供参考!如有雷同纯属巧合。风险在于控制,救火不如防火,防患于未然。

上一篇:早餐喝酒,你试过吗?